Корпоративное налообложение Германии

Выгодные налоговые условия

Германия предлагает одну из наиболее выгодных систем налогообложения среди крупных индустриализованных стран. Совокупная налоговая нагрузка для корпораций составляет чуть менее 30%, а в некоторых местных муниципалитетах применяются даже гораздо более низкие тарифы. В Германии отсутствует унифицированная общегосударственная ставка для налогообложения дохода корпораций.

Вместо этого налогообложение компаний состоит из двух основных компонентов:

- Корпоративный налог с прибыли + надбавка на солидарность

- Промысловый налог

Корпоративный налог с прибыли и надбавка на солидарность всегда имеют фиксированную ставку, тогда как размер промыслового налога отличается от региона к региону. Общая сумма данных двух компонентов налогообложения и формирует совокупную налоговую нагрузку. В результате сложения фиксированных и переменных величин разброс совокупной налоговой нагрузки иногда достигает 10% в зависимости от региона.

Корпоративный налог с прибыли

Корпоративный налог с прибыли взимается по единой общегосударственной ставке в размере 15% от облагаемой налогом прибыли корпораций.

Уплачивать корпоративный налог с прибыли обязаны все немецкие корпорации, учрежденные в форме общества с ограниченной ответственностью (ГмбХ) или акционерного общества (АО), а также все филиалы иностранных корпораций в Германии. Надбавка на солидарность (Solidari tatszuschlag) является единым и фиксированным общегосударственным компонентом налогообложения компаний. Она была введена в 1995 г. для финансирования воссоединения двух частей Германии. Данная надбавка составляет 5,5% от начисляемой суммы корпоративного налога с прибыли. Таким образом, надбавка на солидарность требует уплаты еще 5,5% от корпоративного налога с прибыли, что в общей сложности равняется 0,825% облагаемой налогом прибыли.

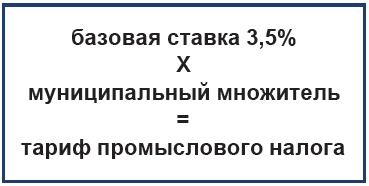

Промысловый налог

Промысловый налог относится к числу муниципальных налогов. Поэтому ставка данного налога определяется индивидуально каждым муниципалитетом. Следовательно, размер промыслового налога в том или ином конкретном регионе играет решающую роль при формировании совокупной налоговой нагрузки. Индивидуальные тарифы промыслового налога зависят от двух факторов:

- Базовая ставка налога (= стандартная базовая ставка промыслового налога согласно Закону о промысловом налоге Германии) в размере 3,5%.

- Множитель (Hebesatz), устанавливаемый отдельно в каждом муниципалитете.

Облагаемая налогом прибыль умножается на базовую ставку налога, в результате чего вычис-ляется так называемый базовый размер налога. После этого базовый размер налога умножается на применяемый муниципальный множитель. Индивидуальный процентный тариф промыслового налога рассчитывается путем умножения базовой ставки промыслового налога в размере 3,5% на множитель, действующий в данном муниципалитете.

По закону ставка промыслового налога должна составлять не менее семи процентов. Верхнего предела законодательство не предусматривает. Вследствие этого совокупная налоговая нагрузка для крупных городов в настоящее время может достигать 32,98%. Значительно более низкие налоговые ставки применяются в некоторых муниципалитетах Германии — с разницей вплоть до 8%. На их территории совокупная налоговая нагрузка может составлять всего 22,83%.

Налогообложение дивидендов

Германия располагает большим количеством соглашений об избежании двойного налогообложения, которые полностью предотвращают риск такового в международных деловых отношениях. Если немецкая дочерняя компания выплачивает дивиденды иностранной материнской компании, с нее обычно взимается налог на доход с капитала в размере 25%. При наличии действующего соглашения об избежании двойного налогообложения с иностранным государством ставка данного налога, как правило, существенно снижается. Действующее между Россией и Германией двойное налогообложение допускает снижение в Германии налога на дивиденды, получаемые российской компанией от немецкой дочерней компании, до 5%, при условии что российская компания владеет не менее чем 10% уставного капитала немецкой компании, выплачивающей дивиденды, и что размер этой доли в капитале составляет 80 000 евро. Во всех остальных случаях ставка германского налога на выплачиваемые дивиденды составляет 15%. То, в какой мере уплаченный в Германии налог на дивиденды может быть зачислен в счет налоговых обязательств в России, регулируется налоговым законодательством Российской Федерации. Кроме того, законодательство ЕС допускает не облагаемый налогом перевод дивидендов между всеми 27 странами, входящих в его состав.

| Совокупная налоговая нагрузка для корпораций вычисляется следующим образом: | |||

| Минимальный муниципальный множитель | Максимальный муниципальный множитель | Средний показатель по Германии | |

| Облагаемая налогом прибыль корпорации (в евро) | 1.000.000 | ||

| Промысловый налог (3,5% х муниципальный множитель) | -70.000 (муниципальный множитель: 200%) ставка промыслового налога: 7% | -171.500 (муниципальный множитель: 490%) ставка промыслового налога: 17,15% | -140.000 (муниципальный множитель: 400 %) ставка промыслового налога: 14% |

| Корпоративный налог с прибыли (ставка 15%) | -150.000 корпоративный налог с прибыли: 15% | ||

| Надбавка на солидарность (5,5% от корпоративного налога с прибыли) | -8.250 надбавка на солидарность |

||

| Совокупная налоговая нагрузка | 22,825% | 32,975% | 29,83% |

| Чистый доход (в евро) | 771.750 | 670.250 | 701.700 |

На совокупную налоговую нагрузку корпорации влияет муниципальный множитель, применяемый к промысловому налогу.