Ипотека в Германии

Недвижимость в Германии самая стабильная в Европе и постоянно растет в стоимости. Процент по ипотеке в Германии сейчас на уровне 1,5%, то есть в 10 раз ниже, чем в России.

Ставка: 0,9–1,8% годовых.

Длительность: от 5 до 35 лет.

Собственный капитал: 25–45%, в зависимости от объекта.

Мы сотрудничаем с Deutsche Bank, Commerzbank и Hypovereinsbank (UniCredit).

Оформленная в ипотеку недвижимость является преимуществом для получения вида на жительство, а затем и гражданства Германии.

Какой процент одобрения? Как его повысить?

Шанс одобрения — 50 на 50.

Повысить процент можно, идеально и быстро подготовив документы в удобной для банка форме, что мы и делаем.

Чтобы получить ипотеку в Германии надо открыть компанию, выбрать объект и подписать договор. Из российских документов нужен только загранпаспорт. Расходы на оформление: 1,5% от стоимости недвижимости.

Допустим, вы покупаете недвижимость с рентабельностью 6% в год. Берете ипотеку под 2% годовых. Итого на ровном месте вы получаете финансовый «рычаг» в 4%. Как говорят немцы: «с текущими ставками по ипотеке преступно ее не брать». Большинство немцев действительно берут ипотеки. Не только на приобретение личного жилья, а именно для сдачи в аренду, чтобы заработать на «рычаге».

Еще одна причина взять ипотеку: если недвижимость в Германии уже есть, можно, не вкладывая средств, купить под залог нее новый объект. К примеру, есть объект за миллион евро, под него можно купить еще один объект за миллион евро, и оба будут в залоге на 50%. Эта инвестиция в будущее, двойное увеличение активов и наследства детям.

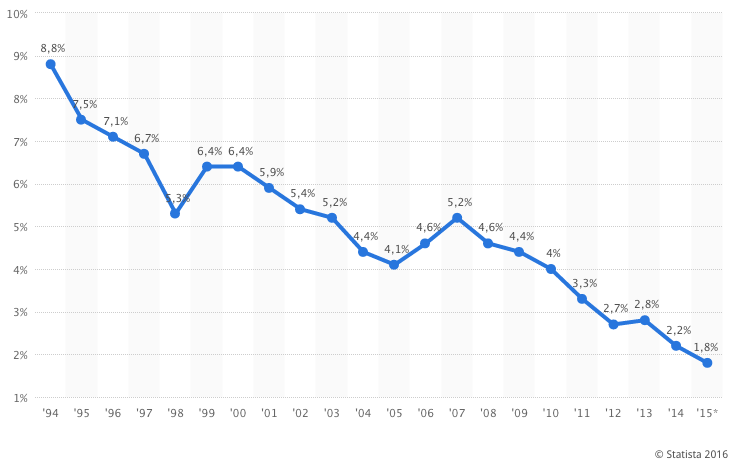

Так развивались ставки по ипотеке в Германии с 1994 года. Лучший момент брать ипотеку – сейчас.